[Mise à jour du jour bonjour #11]

Pour la première fois depuis quatre ans, les foyers français dépensent moins pour leurs abonnements numériques. Le baromètre Submix 2026 du cabinet BearingPoint (2 505 personnes interrogées) est sans appel : le budget mensuel moyen chute à 41 €, contre 49 € en 2025, soit 8 € de moins en un an. Retour au niveau de 2023.

Le mur des prix a tout changé

La progression avait été continue : 37 € en 2022, 42 € en 2023, 45 € en 2024, 49 € en 2025. Cette hausse ne reflétait pas un engouement croissant — elle était mécaniquement portée par les augmentations tarifaires décidées par les plateformes elles-mêmes. Netflix a multiplié les hausses. Disney+ a doublé son tarif sans pub en quelques années. Spotify, YouTube Premium, PlayStation Plus : rares sont les services qui ont tenu leurs prix.

Résultat logique : les foyers ont fait le tri. Le nombre moyen d’abonnements par personne recule de 3,2 à 3,0. On ne souscrit plus, on arbitre.

Le fossé perçu vs réel

Submix met en évidence un écart structurel entre ce que les gens dépensent et ce qu’ils jugent acceptable. En 2025, le seuil de tolérance psychologique était à 32 €/mois — pour une dépense réelle à 49 €, soit 17 € d’écart. En 2026, ce plafond acceptable recule encore à 28 €/mois. Le marché a dépassé sa propre tolérance depuis longtemps ; les résiliations en sont la conséquence directe.

Netflix tient, les autres trient

Malgré la contraction, le marché reste ultra-structuré autour de Netflix, présent dans 64 % des foyers. Prime Video suit à 46 %, Canal+ à 26 %, Disney+ à 23 %, Spotify à 20 %, Deezer à 12 %. PlayStation Plus, Apple TV+, HBO Max, beIN Sports restent tous sous 10 %.

Canal+ se distingue : c’est le service le plus souvent jugé cher ou très cher par ses abonnés (80 % en 2026). Amazon Prime Video, à l’inverse, reste perçu comme l’offre la plus accessible — logique, son accès vidéo est inclus dans un abonnement Prime à 6,99 €/mois.

Autre facteur : les réseaux sociaux volent du temps d’attention

Au-delà des arbitrages budgétaires, les plateformes payantes subissent une pression nouvelle : la concurrence des contenus gratuits. TikTok, YouTube, Instagram produisent un volume de contenu qui satisfait les mêmes besoins sans coûter un centime. Ce phénomène touche 21 % des répondants en général, mais monte à 52 % chez les 18-24 ans. Chez les jeunes adultes, 34 % déclarent avoir réduit leur temps de visionnage sur les plateformes payantes au profit des réseaux sociaux.

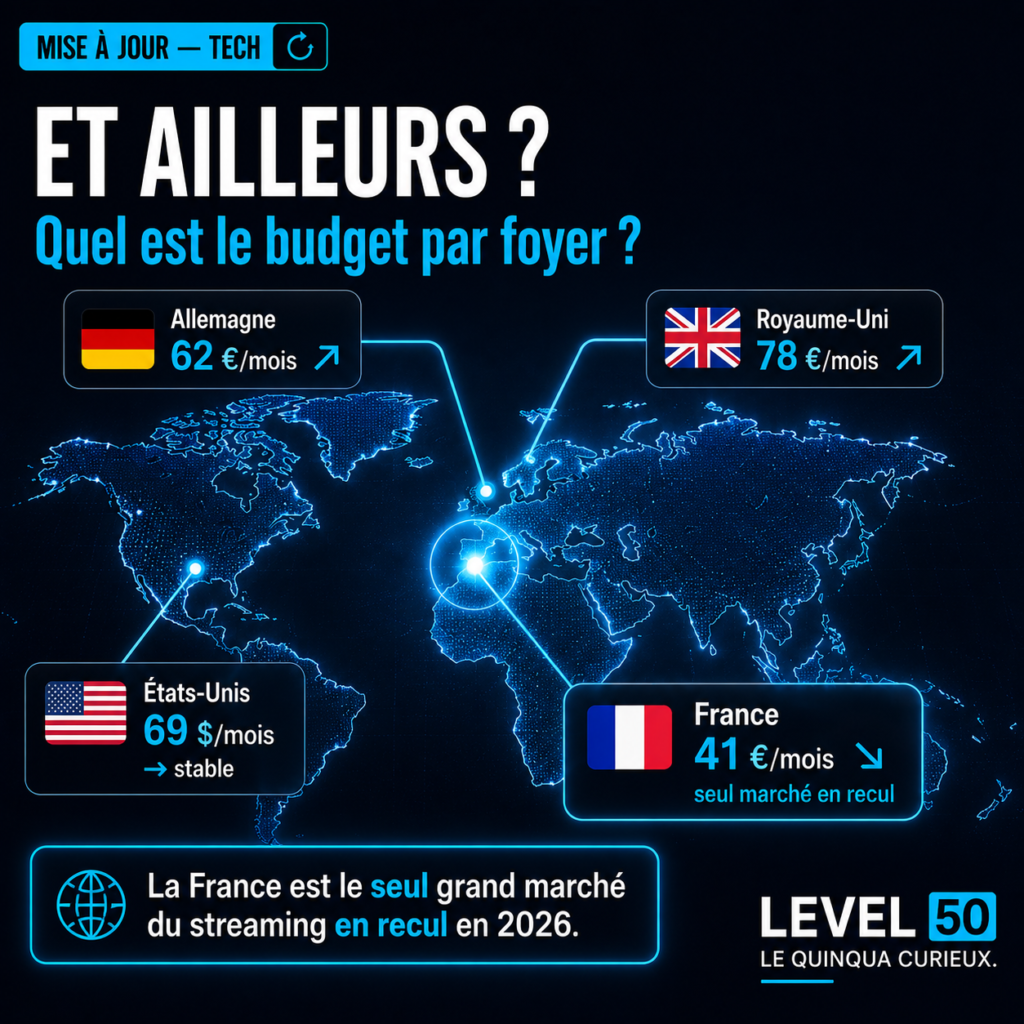

Ce que ça donne ailleurs dans le monde

La France n’est pas isolée — mais elle présente des spécificités notables.

Europe : Submix 2026 inclut une comparaison France/Allemagne/Royaume-Uni. En Allemagne, le marché reste expansif : les foyers dépensent 62 €/mois avec un plafond acceptable à 37 €, tous deux en hausse. Au Royaume-Uni, la tolérance au prix est nettement plus élevée — 78 €/mois dépensés, seuil acceptable à 60 €. La France se distingue négativement : elle est le seul des trois marchés à enregistrer un recul net, et son écart entre dépense réelle et tolérance est le plus marqué.

À noter : seulement 37 % des Français possèdent un abonnement streaming, contre près d’un habitant sur deux en Allemagne ou au Royaume-Uni (Siècle Digital, juin 2026). Le taux de pénétration reste inférieur.

États-Unis : La dynamique est inverse. Selon Deloitte (2026), les foyers américains dépensent en moyenne 69 $/mois pour le streaming vidéo seul — stable par rapport à 2025, mais sur un socle beaucoup plus élevé. Le foyer américain moyen souscrit à 4,5 plateformes vidéo. Le taux de pénétration dépasse 91 % des foyers connectés. Le churn annuel tourne autour de 40 %, mais sans contraction du marché global : les américains résilient et re-souscrivent en rotation. Selon Fortunly, l’américain moyen dépense 219 $/mois pour l’ensemble de ses abonnements numériques, mais n’en perçoit que 86 $ — un écart de perception encore plus brutal qu’en France.

Asie-Pacifique : Le marché est en pleine expansion, porté notamment par la Chine (croissance annuelle de 18 %) et l’Inde (16,6 %). La logique y est inverse à l’Europe : les marchés ne sont pas saturés, les prix d’entrée restent bas, et les plateformes locales (iQIYI, Hotstar, Viu) coexistent avec Netflix et Prime dans un marché à fort potentiel. La problématique de “subscription fatigue” n’y est pas encore dominante.

À l’échelle mondiale : 42 % des abonnés streaming déclarent globalement dépenser trop (Simon-Kucher). Le taux de churn mensuel mondial sur le streaming est passé de 2 % en 2019 à 5,5 % début 2025. Le marché de l’économie d’abonnement pesait 536 milliards de dollars en 2025 — avec une croissance soutenue tirée par les marchés émergents, même si les marchés matures occidentaux entrent dans une phase de rationalisation.

Ce que ça change

Ce recul français n’est pas un effondrement du streaming — c’est une normalisation. Les plateformes ont sur-monétisé leur base sans toujours en justifier la valeur. Les utilisateurs répondent rationnellement en conservant ce qu’ils utilisent et en coupant le reste. Le marché arrive à maturité : les hausses de prix automatiques sont terminées, la valeur perçue doit désormais justifier le tarif. Submix 2026 note d’ailleurs que l’IA pourrait jouer un rôle pour revaloriser l’expérience — à condition d’améliorer concrètement les recommandations et la personnalisation.

(Sources : Étude Submix 2026, BearingPoint (juin 2026, 2 505 répondants) — Frandroid, Ariase, The Media Leader FR, Siècle Digital (juin 2026) — Deloitte Digital Media Trends 2026 — Fortunly Subscription Statistics 2026 — Simon-Kucher Global Streaming Study — Ampere Analysis 2026 — Données comparatives Allemagne/UK : Frandroid via Submix 2026)

— Level 50, la mise à jour quotidienne pour rester connecté.